生活保護を受けている中で、どうしてもお金が必要になることは誰にでも起こり得ます。しかし、借金には重大なリスクが潜んでいます。

この記事では、生活保護者が合法的に借金できる唯一の方法や、やってはいけない行為、借金せずに乗り切る現実的な支援策までを丁寧に解説します。

【生活保護者が借金】合法的に借りるにはどうすればいい?

生活保護を受給している人が新たにお金を借りるというのは、一般的にはとても難しいことです。しかし、制度の隙間を正しく理解すれば、ごく限られた条件下で合法的に借りる方法が存在します。

この記事では、最初にその基本的な制度や仕組みについて解説します。

生活保護を受けていても借金できる?基本的な制度の仕組みとは

生活保護制度では、借金自体を法律で禁じているわけではありません。しかし、実際には借入するのは非常に困難というのが現実です。

その最大の理由は「生活保護費を借金返済に使ってはいけない」という明確なルールがあるからです。生活保護費は、あくまでも「最低限度の生活」を支えるためのものであり、借金返済などの目的で使うことは制度の趣旨から逸脱します。

私はこの制度の厳格さに驚きました!

「ちょっとくらいなら…」という考えが大きな問題に発展することもあるので、最初から正しく制度を理解することが大切ですね。

生活保護費で借金返済はNG!制度違反になるリスクとは?

生活保護費で借金返済をしてしまうと、「不正受給」と判断されるおそれがあります。不正受給と見なされると、受給停止や返還請求、さらには刑事告発されるケースもあり得ます。

例えば、口座の動きを福祉事務所に調査され、返済に充てていたことが発覚すれば、それだけで問題です。福祉事務所は金融機関への照会権限を持っており、隠してもバレる可能性が非常に高いのです。

私はこの厳しさにちょっと怖くなりました…!

生活を守るための制度が、逆に命取りになることもあるなんて、知らないと本当に損をしてしまいますよね。

銀行・消費者金融からの借入はなぜ難しいのか?

「生活保護でも審査に通れば借りられるのでは?」と考える人もいますが、これはほとんどの場合幻想です。

消費者金融や銀行のカードローンは、収入の安定性が重要視されるため、生活保護費を唯一の収入としている人は返済能力がないと判断され、ほぼすべてのケースで審査落ちします。

さらに、無理に申込時に虚偽の収入を記載した場合、それは詐欺行為に該当することもあり、結果的に借りるどころか自分を危険に晒すことに…!

私はこの部分を読んで、本当に借金は慎重に考えるべきだと思いました。

甘い言葉や「借りられる」という誘いには絶対に注意するべきです!

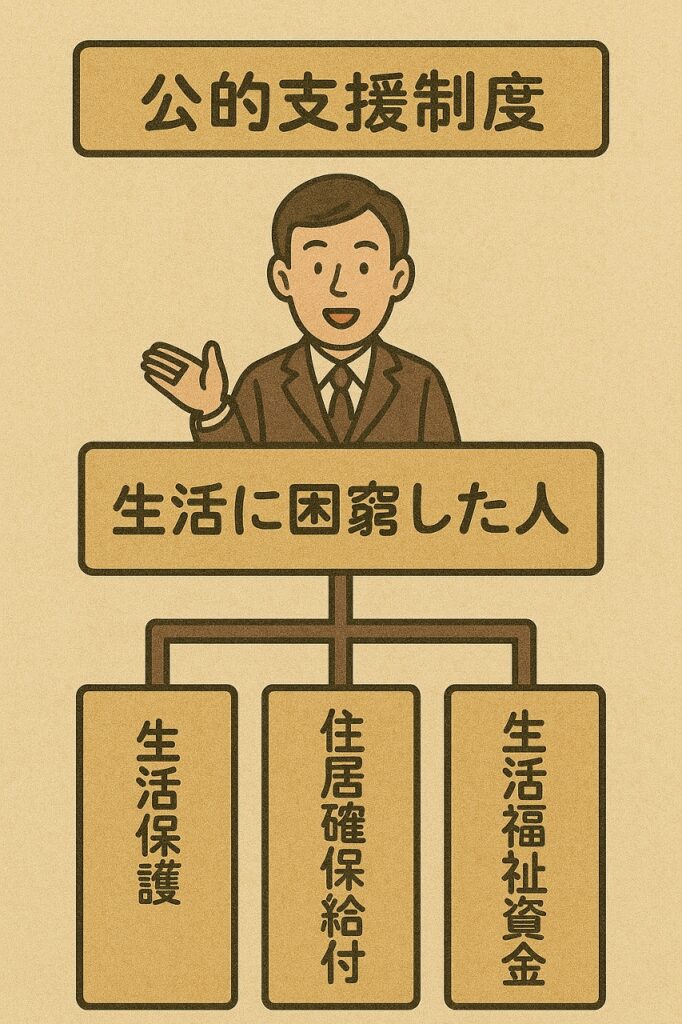

【生活保護者が借金】認められる唯一の制度「生活福祉資金貸付制度」とは?

生活保護を受けながら借金をしたいと考える場合、ほとんどの方法が制度上または実務上で不可能とされています。しかし、唯一例外的に認められる制度が存在します。それが「生活福祉資金貸付制度」です。この制度について詳しく見ていきましょう。

利用条件や審査の流れを解説!ケースワーカーとの連携がカギ

生活福祉資金貸付制度は、各市区町村の社会福祉協議会を通じて、無利子または低金利で資金を貸し付ける公的な制度です。対象は低所得者や生活困窮者であり、生活保護受給者も特定条件下で利用可能です。

ただし、ポイントはケースワーカーの承認が必要であるということです。貸付は用途が厳しく制限されており、例えば「引越費用」「就職に必要な費用」「医療・介護の一時的な出費」など、明確な使い道と合理的な理由が必要です。

審査では、生活再建の見込みや返済能力が重視されます。したがって、ケースワーカーと連携して、計画性のある申請を行うことが成功のカギとなります。

私はこの制度が希望の光に感じました!

誰にも頼れない状況でも、正規のルートで助けが得られる方法があるというのは、本当に心強いですよね。

他の公的支援制度との違いは?併用できる制度も紹介!

生活福祉資金貸付制度の特徴は、借金でありながらも「公的支援」として扱われる点にあります。これは、違法業者や民間のローンとは一線を画しており、制度の枠内で正当に利用できる唯一の借入手段です。

他にも「一時扶助」や自治体独自の緊急支援制度など、借金をせずにお金の支援を受けられる制度もあります。これらは生活福祉資金貸付制度と併用できる場合もあり、ケースワーカーに相談することで、より効果的な支援計画が立てられる可能性もあります。

私はこの部分にとても安心感を持ちました。

ちゃんと制度を知っていれば、極端な手段を選ばずに済むこともあるんですね!

【生活保護者が借金】やってはいけないNG行為とリスクとは?

生活保護を受けながら借金をする場合、絶対にやってはいけない行為や高リスクな行動があります。これを知らずに行動すると、生活保護の停止だけでなく、最悪の場合は刑事処分の対象になることも…。今回は特に注意すべきポイントを見ていきます。

借金がバレたらどうなる?支給停止や返還請求の実態

生活保護受給中に借金をしてしまった場合、借金自体よりも「その事実を隠していたこと」が重大な問題になります。生活保護制度では、収入や資産の変化を正確に申告する義務があり、それに違反すると「不正受給」として厳しく処分されます。

例えば、借りたお金を生活費に充てていた場合でも、「収入」とみなされて保護費が減額されたり、受給停止になったりするケースがあります。さらに、悪質な場合には、過去にさかのぼって支給分を返還させられることもあり、最大140%の返還請求をされることもあるのです。

私はこの数字に驚きました…!

一度の判断ミスで何十万円もの返還請求が来るなんて、想像するだけで怖いです。

虚偽申告・隠蔽行為で刑事罰も?違法業者の罠に注意!

借金が制度違反になることを恐れて、ケースワーカーに黙って借金する人もいますが、これは絶対にNGです。

福祉事務所は必要に応じて口座の調査を行うことができるため、隠してもバレるリスクが高く、発覚した際には詐欺罪に問われる可能性もあります。

また、「生活保護者でも借りられます!」と宣伝しているような違法金融業者には絶対に関わってはいけません。これらは「闇金」であることが多く、法外な金利や暴力的な取り立てで、受給者の生活を破壊するケースが後を絶ちません。

私はこういう違法業者の存在に本当に憤りを感じました!

困っている人の弱みにつけ込むなんて、絶対に許されるべきではない行為ですよね。

【生活保護者が借金】自己破産や債務整理という選択肢もある!

すでに借金を抱えていて、生活保護を受けている状態では、返済は現実的に困難です。そんなときには、借りるのではなく法的な手続きによって根本的に解決する方法を検討するのが現実的です。ここでは自己破産や債務整理といった手段を紹介します。

借金返済に苦しむなら…自己破産でリセットする方法

生活保護受給中の人が多くの場合に選ぶことになるのが、自己破産という手続きです。

自己破産は、裁判所に申立てを行い、一定の財産を処分する代わりに、借金を帳消しにする制度です。生活保護受給者はもともと財産が少ない場合が多いため、免責が認められる可能性も高いのです。

自己破産をすることで、借金の返済義務がなくなり、精神的にも金銭的にも大きな負担から解放されます。生活再建の第一歩として、決して後ろ向きな選択ではありません。

私はこの制度に救いを感じました。

「もう無理だ」と感じていた人が、また人生をやり直せるって、すごく希望があると思います!

弁護士や法テラスに相談するタイミングと流れ

自己破産や債務整理を進めるには、弁護士や司法書士への相談が必要不可欠です。とはいえ、費用の面で不安を感じる方も多いでしょう。そんなときに活用したいのが「法テラス」です。法テラスでは、収入が一定以下の人に対して、無料相談や弁護士費用の立て替え制度を提供しています。

手続きの流れとしては、まずは相談予約 → 状況のヒアリング → 書類準備 → 裁判所への申立てという順になります。時間は多少かかりますが、プロに任せることで安心して進められます。

私は「一人で悩まなくていい」と思えて、少しホッとしました。

困ったらすぐに誰かに相談する、これが一番大事なことですね!

【生活保護者が借金】借りずに資金不足を乗り切る現実的な方法!

借金に頼らなくても、生活保護受給者が一時的な金銭的困難を乗り切るための公的な支援制度や相談窓口はたくさんあります。制度を理解し、正しい手順で活用することで、リスクの高い借金に手を出さずに問題を乗り越えることが可能です。

一時扶助や自治体の支援制度とは?生活再建の第一歩

突発的な医療費や家電の故障、引越しなど、急な出費が発生したときは、生活保護制度の一部である「一時扶助」や、自治体独自の支援制度を利用することができます。

これらは返済不要の給付金であり、ケースワーカーに申請して審査を通れば支給される仕組みになっています。用途も細かく指定されており、「冷蔵庫の買い替え」「通院費」「冠婚葬祭費用」などが代表的です。

私はこの制度があることを知らなかったので、本当にありがたいと思いました。

借金に頼らず助けを受けられる選択肢があるという事実は、知っているだけでも安心につながりますよね。

家族・知人からの支援はOK?注意点とポイントを解説!

生活保護を受けていても、家族や信頼できる知人からの一時的な支援を受けることは可能です。ただし、この支援も「収入」とみなされる可能性があるため、事前にケースワーカーへの申告が必須です。

もし申告をせずに支援を受けていた場合、それが発覚すると不正受給とみなされ、保護費の減額や停止につながることもあります。大切なのは、「隠さず相談する」ことです。

私はこの部分に注意しないといけないと強く感じました。

家族の善意であっても、手続きや報告を怠れば逆効果になってしまうなんて、本当に慎重にならないといけませんね!

【生活保護者 借金】合法的に借りる方法まとめ

生活保護を受けながら借金をすることは、制度上・実務上ともに非常に厳しく制限されている行為です。特に、生活保護費を借金の返済に使うことは明確に禁止されており、違反すれば不正受給とされるリスクが伴います。

それでもどうしてもお金が必要な場合には、「生活福祉資金貸付制度」などの合法的かつ制度に則った公的貸付を利用するのが唯一の道です。

さらに、すでに借金を抱えている場合は、自己破産や債務整理などの法的手続きを活用することで、根本的な解決を図ることができます。

また、借金に頼らなくても、一時扶助や自治体独自の支援制度、さらには家族や知人の支援など、制度内で受けられるサポートは意外と多いものです。困ったときこそ、ケースワーカーや専門機関に早めに相談し、安全で確実な道を選ぶことが大切です。

私はこの記事を通じて、「制度を知ることの大切さ」を強く実感しました。

知らずにリスクを冒す前に、正しい情報を手に入れて、安心して生活を立て直していきましょう!